Sono sempre stato attento al denaro, fin da piccolo, quando andavo pazzo per Monopoli.

Il paziente accumulo di banconote colorate sotto il tavolo da gioco in attesa di poter iniziare a costruire case ed alberghi mi rendeva euforico.

Quelli erano gli anni in cui nonni e genitori aprirono il mio libretto di risparmio alle Poste. Versavo le classiche mance, quelle che per i miei coetanei erano semplici soldi, per me cominciavano a diventare molto altro: erano oggetto di studio, interesse, da osservare e imparare a conoscere.

Ricevevo regolarmente l’aggiornamento su carta degli interessi maturati durante l’anno. Il motivo per cui del denaro fermo generasse altro denaro mi era oscuro, ma mi affascinava.

Durante il liceo, con i primi lavoretti, iniziai a contribuire alla crescita del tesoretto con versamenti periodici.

Imparai a distinguere la parte di denaro destinata al risparmio da versare sul libretto dal contante necessario per la vita di tutti i giorni, con le prime uscite, le birre con gli amici, le partite allo stadio, i viaggi.

Appena maggiorenne aprii il conto corrente, effettuai il mio primo bonifico e i primi pagamenti digitali che stavano sempre più prendendo piede.

In poco tempo è arrivata anche la prima vera esperienza d’investimento.

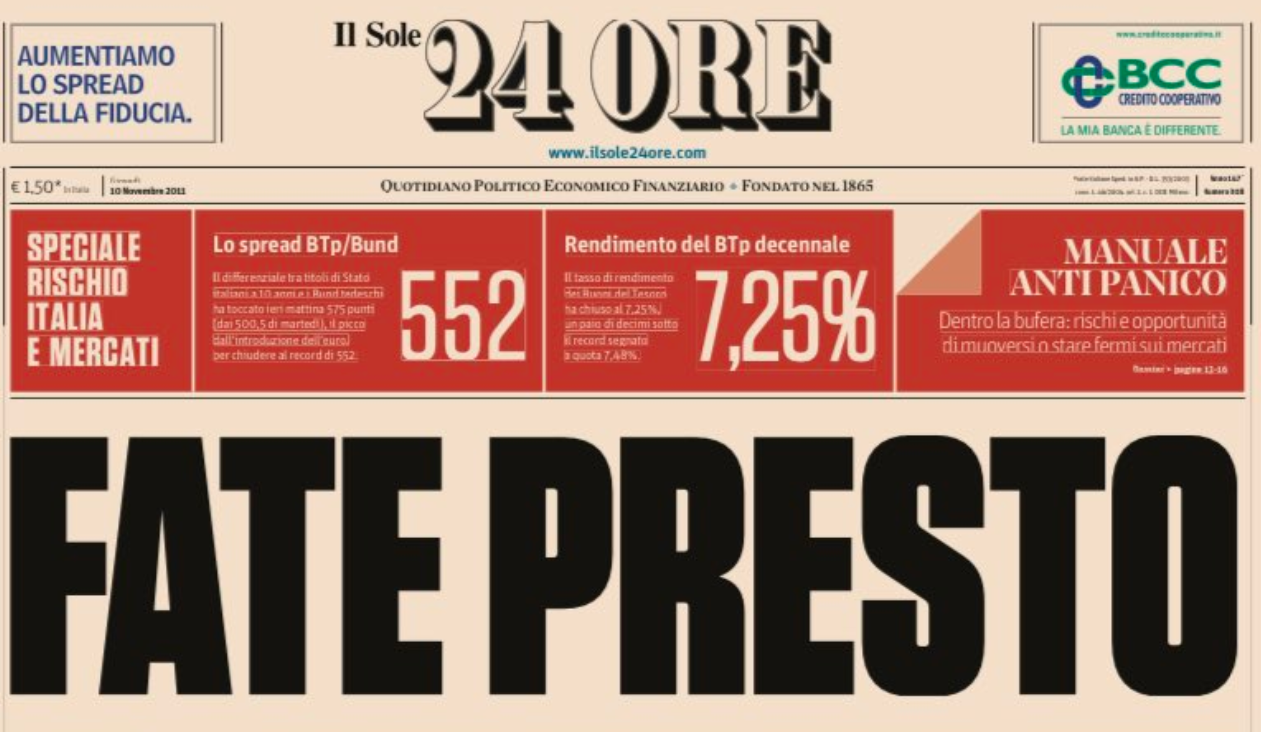

Arrivarono gli anni 2011-2012 e con loro la crisi del debito sovrano italiano. L’Italia era sulle prime pagine delle testate nazionali e straniere, il timore del default era tangibile, eravamo sull’orlo del baratro e nessuno aveva il coraggio di agire. Lo spread volò da 120 fino a toccare i 600 punti base; eccome come titolava il Sole del 10 novembre 2011.

Tradotto: le quotazioni dei BTP crollavano in modo inesorabile, telegiornali e quotidiani minacciavano il fallimento del Bel Paese.

Proprio allora stavo concludendo gli studi ed entrando nel mondo del lavoro, le nozioni apprese erano tante, le esperienze per poterle mettere in pratica quasi inesistenti.

L’ipotesi di fallimento avrebbe certamente comportato problemi di dimensioni gigantesche per banche e valuta. Se dal punto di vista professionale il fenomeno era oggetto di interesse e analisi, sul piano personale la preoccupazione era alta: quali tutele avrei avuto mantenendo i miei risparmi su un libretto, sarebbe stato meglio puntare a un rendimento più alto a parità di rischio paese sottostante?

Forte di questa considerazione, ritirai tutta la liquidità del libretto per trasferirla sul conto corrente bancario.

Dalla banca alle Poste corrono poche centinaia di metri: i minuti per percorrerli mi sembrarono eterni. Ero consapevole che in quegli attimi il mio capitale era esposto al rischio rapina, decisamente più alto rispetto a quello di default italiano.

Quando varcai la porta della filiale la tensione mi lasciò per lasciare il posto all’adrenalina, la concentrazione verteva soltanto sul BTP.

Avevo chiesto aiuto all’addetto finanza della filiale. Aveva pochi anni più di me, era competente e preparato. Lo ascoltavo con attenzione, non volevo perdermi neanche un passaggio dell’operazione che mi accingevo a compiere e dei rischi che correvo.

Prima di prendere una decisione lessi il contratto di deposito, estrapolai le condizioni economiche, studiai il funzionamento del BTP, predisposi un foglio di calcolo excel con importi, costi e rendimenti. La quota di azzardo era alta, ma mi sentivo pronto ad investire su questo strumento.

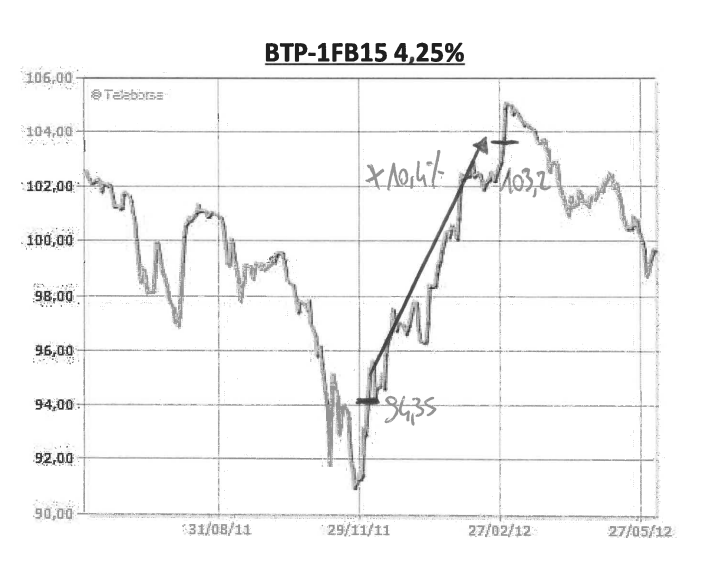

Presi 4.000 di BTP 01FEB15-4,25% il 5 dicembre 2011 al prezzo di 94,35€.

A meno di default, questo investimento mi garantiva una cedola lorda di 4,25% e un rimborso dopo 3 anni al prezzo 100.

Il mercato reagì rapidamente, così mantenni l’investimento per poco tempo: decisi di venderlo il 28 febbraio 2012 a 103,2€ entusiasta di un +10,4%.

Ancora oggi conservo le copie dell’operazione, le avevo stampate e messe in bella mostra sopra la scrivania. Il risultato era in veste grafica, appuntato a penna in termini percentuali con evidenziati il punto d’acquisto ed il punto di vendita.

Ero orgoglioso di aver intrapreso quella strada che, fino a quel punto, non sembrava troppo tortuosa.

Nei mesi che seguirono sfruttai una seconda fase calante su un differente BTP. Successivamente, però, questi ripresero a salire e il mio interesse a investire su di loro scemava.

Nello stesso periodo iniziai a lavorare in banca dove ebbi l’occasione di confrontarmi con colleghi esperti rispetto al mondo del mercato finanziario.

Era il 2013 e a quell’epoca una nota società petrolifera italiana, Saipem, passava un brutto periodo a causa di uno scandalo di tangenti in Algeria.

L’operato del management incide sull’andamento del titolo azionario e l’imprevedibilità che lo contraddistingue aggiunge un rischio notevole all’investimento, proprio come avvenne per il caso Dieselgate qualche anno dopo.

C’è del vero quando si dice che dalle tensioni si aprono grandi opportunità. Il prezzo del titolo aveva subito un forte ribasso e io decisi di investirci. Vista l’entità del rischio, di gran lunga superiore ai precedenti BTP, dedicai solo una parte delle mie disponibilità nel febbraio 2013.

Il rimbalzo fu repentino e importante; forte dei miei precedenti risultati e ancora inesperto, non mi accontentai di un +20% nelle prime settimane e decisi di mantenere la posizione.

Tuttavia il futuro si dipinse di nero; si susseguirono eventi sfavorevoli, tra aumenti di capitale e continui cali che determinarono il completo fallimento di quell’operazione.

Queste sono state le mie esperienze di benvenuto nel mondo degli investimenti finanziari. Ancora oggi le considero una grande palestra, gioie e dolori che hanno messo a dura prova il mio stato emotivo. E’ proprio l’emotività che deve essere considerata un elemento cruciale, spesso capace di mettere a serio rischio il denaro.

Ho imparato che essere capaci di gestire e mantenere emotivamente il proprio investimento vale forse di più dello strumento sul quale si è deciso di investire. Lo stesso strumento permette infatti a me di guadagnare, a un altro di perdere, per questo il timing dell’operazione risulta fondamentale.

Acquisto quando tutti entrano? Acquisto quando il titolo crolla? Vendo perché ho già perso troppo? Vendo perché ho raggiunto il prezzo per me ideale? Dietro ogni operazione, sia di acquisto che di vendita, sorgono molteplici interrogativi di difficile gestione e di cui è molto facile pentirsi.

E’ quindi importante pianificare gli investimenti, comprenderne a fondo i rischi e saper gestire sia le emozioni sia il portafoglio creato: l’assenza di questi elementi equivale alla situazione di guidare una supersportiva consapevoli che questa è sprovvista dell’impianto frenante.

La scelta, maturata negli anni, di diventare consulente nasce proprio da questa passione e dal voler aiutare chi non è del mestiere (ma anche chi lo è e te lo spiegherò in un altro articolo) a gestire al meglio i propri risparmi.

Il consulente deve essere visto come la bussola di una nave; dove il mare corrisponde al mercato a nostra disposizione e la strumentazione di bordo i metodi che ci consentono di navigare al meglio mantenendo la rotta prestabilita. La rotta prestabilita è il frutto di conoscenza e collaborazione che si instaura tra investitore e consulente.